Piše: Havijer Blas

Prevod: M. M. Milojević

Cene sirove nafte će se kretati naniže sve dok ne dođe do snažnog kretanja u suprotnom pravcu

Kada opklada pođe po zlu, investitori su često skloni da drže uza sebe ono što su kupili, ubeđujući se da je kratkoročna trgovina oduvek trebalo da bude dugoročna pozicija. Samozavaravanje je najlakše na tržištu berzanskih roba: ciklična priroda ove trgovine znači da će, neizbežno, ono što je gornja cena kasnije postati donja i obratno. Potrebno je samo strpljenje – i jak stomak da se istrpe gubici dok god je to potrebno.

Kako su referentne cene nafte opale otprilike jednu petinu tokom poslednje dve godine, optimistični investitori, u nuždi, čekaju. Internet mima ‘Ostajemo optimisti’[1] čak je postala viralna na društvenim mrežama, nasuprot činjenici da skoro svaka banka sa Volstrita ostaje pesimistična kada je posredi kretanje cena sirove nafte tokom 2026. godine. Koliko to nešto znači, i ja sam isto tako pesimista kada je u pitanju kratkoročno kretanje cena. Ali to ne znači da se cene nafte – i vrednosnih papira povezanih sa tržištem energenata – neće oporaviti.

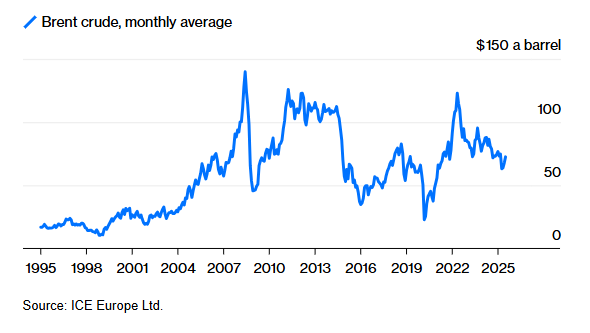

Ali al-Naimi, koji je bio saudijski ministar za naftu tokom više od dvadeset godina, jednom je sumirao svoj radni vek kao kretanje duž tobogana cena. ‘Tokom mojih sedam decenija u ovoj industriji, posvedočio sam cene nafte od ispod dva dolara po barelu kao i za sto četrdeset sedam dolara po barelu, kao i mnogo mušičavosti između ovih krajnosti’, rekao je 2016. godine uoči svog penzionisanja. Njegova mudrost i danas je relevantna.

Tržište naftom je po svojoj prirodi ciklično, i neki optimisti čuvaju svoje investicije bez obzira što na njima gube nadajući se budućem oporavku.

Ali čekanje na oporavak zahteva mnogo strpljenja i nosi sa sobom dosta oportunih gubitaka. To je posebno tačno za sve one koji su naftu kupili po ceni od preko sto dolara po barelu, uzimajući u obzir da cena sirove nafte sada lebdi oko nivoa od šezdeset pet dolara. Čak je gore kada su posredi akcije kompanija; malim i srednjim naftnim kompanijama trgovano je po neodrživim koeficijentima tokom 2022. i 2023. godine, a vrednost mnogih akcija od tada je pala za između 20 i 50 odsto.

Oporavak posle takvog pada neće biti lak. Poslednji veliki pad je ilustrativan pokazatelj kakvo prostranstvo stoji pred optimistima: cena sirove nafte tipa Brent pala je ispod trocifrene brojke 9. septembra 2014. godine i nije se povratila do tog nivoa sve do 28. februara 2022. godine. To je bilo dugih – i skupih – sedam godina, pet meseci i devetnaest dana pre nego što su optimisti mogli da proklamuju svoju pobedu.

Havijer Blas: Za naftu, ovo nije ponavljanje 1973. godine – ali opet bi moglo biti nezgodno

Moguće je oslikati umereno optimističnu sliku za prodavce sirove nafte, već negde za 2012. godinu i još više za 2028-2029. godinu, i to na osnovu dva glavna činioca. Prvo, uprkos usporenju, trenutni rast potražnje nafte na svetskom tržištu i dalje je jedar, i nije se mnogo udaljio od dvadesetogodišnjeg proseka od oko 1,1 milion barela dnevno. Drugo, preovlađujuće niske cene će oslabiti investicije i stoga buduću proizvodnju zemalja OPEK-a Plus. Američka industrija uljanih škriljaca već nagoveštava zaravnjenje grafika koji prikazuje njenu proizvodnju; najveći američki proizvođač nafte iz uljanih škriljaca Dajamondbek Enerdži Internešenel naveo je ranije ove nedelje da se američka proizvodnja nafte ‘neizbežno’ suočava sa padom nakon što su kompanije srezale broj bušotina.

Prognozeri ponude i potražnje nafte za 2026. i 2027. godinu sugerišu da su poslednjih nedelja brojači barela počeli da umanjuju svoje procene globalne proizvodnje za period nakon dve godine. To je važan znak da će nastupiti prekretna tačka. Dodatno, pošto su zemlje OPEK-a Plus povećale proizvodnju, ono što preostaje od upražnjenih proizvodnih kapaciteta se sužava, i uobičajeno vodi rastu cena. Na kraju, uskladištene količine sirove nafte su bile na niskom nivou pre nego što su dodatne, povećane količine pristigle na tržište, što je ograničilo mogućnosti skladištenja.

Dodajmo optimističkom scenariju i druge potencijalne nepoznate – uragan koji oštećuje američke proizvodne kapacitete u Meksičkom zalivu, hladnu zimu koja uvećava potražnju ili čak rat koji izbija u nekoj državi proizvođaču nafte. Povrh svega toga, tu je i Donald Tramp: sve što stoji kao prepreka između naftnog tržišta koje gleda kako da se pozabavi sa znatnim viškom i onog koje se teško nosi sa deficitom jeste žestoka predsednikova obznana na društvenim mrežama da će uvesti prave naftne sankcije protiv Irana i Rusije. Stoga, optimisti bi mogli biti u pravu ukoliko Bela kuća malo pogura stvari. Nažalost po njih, Tramp je jasno naznačio da mu se ne dopadaju visoke cene nafte, čak iako je u sredu uveo dodatno carinjenje izvoza indijske robe u SAD po stopi od 25 odsto kao kaznu što Indija i dalje kupuje rusku naftu.

Ipak, kada se sve ovo uzme u obzir, opklada da će se naftom trgovati po višim cenama za osamnaest do dvadeset četiri meseca – recimo na nivou preko 75-80 dolara po barelu – ima solidne izglede. Da li bi mogla da skoči i na sto dolara po barelu? Malo verovatno. A šta kada su posredi rekordne cene od preko 150 dolara po barelu? Nikada ne recite nikad – ali ipak ne.

Međutim, ovde postoje neke zabrinjavajuće začkoljice: neki pokretači optimističnog scenarija zahtevaju kao početni nivo još niže cene nafte. Kako bi se posvedočio kraj rasta ili čak pad proizvodnje država koje nisu članice OPEK Plus potrebno je da ova industrija prođe kroz bolni period niskih cena od oko 50 do 60 dolara, koje bi uverile svaki bord direktora da sreže investicije. Kako bi kartel iscrpeo svoje trenutno neiskorišćene proizvodne kapacitete OPEK Plus prvo mora da crpi više, što bi vodilo ka nižim cenama. Ukratko: da bi srednjoročno neko bio optimističan kratkoročno mora biti pesimističan.

Postoje i druge prepreke. Potražnja za naftom i dalje je stamena, ali je stopa rasta na strukturalnoj silaznoj putanji zbog strukturnih promena kineske ekonomije, uz dolazak na ulice energetski efikasnijih automobila na derivate nafte i električna vozila. Što se duže čeka na pojavu optimističnog dela ciklusa to je veći rizik da rast potražnje neće biti dovoljan da obezbedi odgovarajući rast cena. Proizvodnja država koje nisu članice OPEK-a Plus može takođe da iznenadi rastom, posebno izvan američke industrije crpljenja naftnih škriljaca. Projekti u Gvajani, Brazilu, Kanadi, Ugandi, Norveškoj i Kini dodaće nove barele tokom narednih nekoliko godina, bez obzira kako se cene budu kretale. Rast proizvodnje u državama izvan OPEK-a Plus može biti spor, ali neće doživeti slom.

Dakle, iako se može biti entuzijastičan oko izgleda viših cena nafte za nekoliko godina, uzimanje duge pozicije u fjučersu nafte tipa Brent za decembar 2027. (što je jedna od popularnijih berzanskih opklada trgovaca naftom) zahteva ozbiljnu istrajnost da se istrpi knjiženje mogućih gubitaka u međuvremenu. Za sada, sve ukazuje na niže cene u narednih nekoliko meseci, posebno nakon što sezonski porast tražnje tokom leta na Severnoj hemisferi opadne. Tokom vremena, sadašnje niske cene će stvoriti preduslove za naredni ciklični rast. Ali to je daleka, daleka budućnost.

Izvor: Bloomberg

[1] U berzanskom žargonu izraz ‘bullish’ (bikovski) koristi se da označi pozitivna očekivanja, dok se izraz ‘bearish’ (medveđi) koristi da označi negativna, pesimistička raspoloženja.