Prevod za Žurnal: Miloš Milojević

Najveća greška koju centralna banka može da učini jeste da dopusti investitorima da se njena pažnja preusmerila na nešto drugo

Urednički odbor Blumberga, objavljuje gledišta urednika o nacionalnim i globalnim pitanjima

Na nedavnom simpozijumu centralne banke u Džekson Holu, predsedavajući Federalnim rezervama Džerom Pauel saopštio je naširoko iščekivanu poruku o kamatnim stopama: „Došlo je vreme da se politika prilagodi“. On samo što nije otvoreno potvrdio da će Federalne rezerve sniziti kamatne stope barem za četvrtinu procentnog poena kada se donosioci ove odluke budu sastali u septembru.

Umereno umanjenje ima smisla. Inflacija je i dalje blago iznad zacrtane vrednosti ali se i dalje povlači – i zahvljajući primirenom tržištu rada, niža kamatna stopa bila bi dovoljna da se održi blagi pritisak na cene. No, osim toga, jedna od tačaka koje je Pauel izneo u svom obraćaju zaslužuje da bude naglašena. Tokom nekoliko narednih meseci, najveća greška koju bi centralna banka mogla da napravi jeste da investitori pomisle da se njena pažnja preusmerila sa inflacije.

Federalne rezerve imaju dvostruki mandat – stabilnost cena i punu zaposlenost – i trebalo bi da obama temama posvete podjednaku pažnju. Kao što je Pauel rekao, povećan rizik od inflacije se smanjio a rizik smanjene zaposlenosti se povećao. To nameće prilagođavanje politike, ali ovo ne bi trebalo da se neopravdano protumači kao davanje prioriteta zaposlenosti u odnosu na inflaciju.

Ovo nije puko semantičko pitanje. Pouelov govor privukao je pažnju na ono šta se rizikuje ukoliko Federalne rezerve ostave po strane svoj cilj ostvarenja zadate stope inflacije.

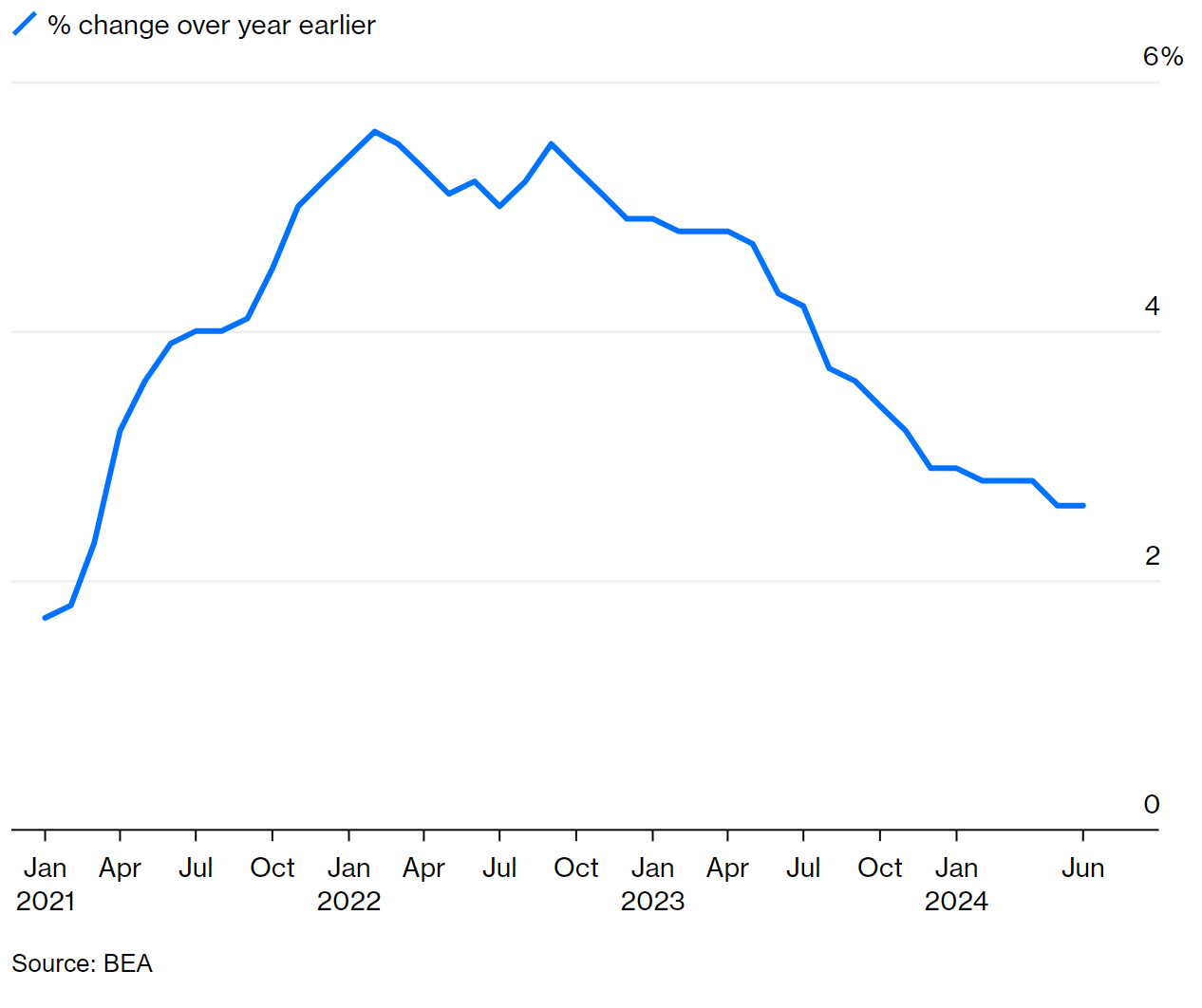

On se upitao: kako su Federalne rezerve uspele da suzbiju inflaciju bez da potope ekonomiju? Njegov glavni odgovor bio je da je centralna banka odlučnim (iako zakasnelim) pooštravanjem monetarne politike u proleće 2022. godine, potvrdila svoju posvećenost da se inflacija vrati na stopu od dva odsto godišnje – što je držalo očekivanja pod kontrolom. Posledica toga jeste da je omiljena mera na koju se pozivaju Federalne rezerve, bazna inflacija, stajala na 2,6 odsto u junu, što je pad sa vrhunca od 5,6 odsto iz 2022. godine, bez (za sada) znatnog povećanja nezaposlenosti, još manje otvorene recesije. Da su Federalne rezerve dopustile da očekivanja porastu, recesija bi mogla biti neophodna da bi se cene držale pod kontrolom.

Zadatak upravljanja ovim očekivanjima je složen zbog apetita investitora i analitičara prema burnim prekretnicama – odnosno, oni pre žele da vide prilagođavanja politike koja su kretanje od jednog režima prema drugom, nego da promene budu vođene jedinstvenim konzistentnim pristupom. Centralne banke, nervozne da ne iznenade investitore, ponekad preuveličavaju ovaj problem navodeći da ih promena u kamatnim stopama obavezuje na dalje promene tokom naredne godine ili čak i duže. Ovo pomaže da se objasni zašto Federalne rezerve nisu odabrale da povećaju kamatne stope u drugoj polovini 2021, i možda zašto su oblučile da ih ne smanje na sastanku prošlog meseca: u oba slučaja, podaci su potkrepljivali potrebu da se kamatne stope promene, ali ne dovoljno čvrsto kako bi nova putanja bila u potpunosti opravdana.

Ima mnogo toga da se kaže u vezi sa promenama kamatnih stopa kao odgovoru na nove podatke dok se izvegava obavezivanje, stvarno ili umišljeno, o tome šta će se kasnije raditi. Obavezivanje ne bi trebalo da bude među središnjim ciljevima banaka, niti bi trebalo da određuje buduću politiku. Nedavno su Pauel i njegove kolege rekle nešto u ovom smislu, slabije naglašavajući „buduće vođenje“ i potcrtavajući „zavisnost od podataka“ u sprovođenju dvojnog zadatka centralne banke. To je mudro. U svom narednom pregledu monetarne strategije i komunikacije koji bi uskoro trebalo da bude objavljen, Federalne rezerve trebalo bi ovo razmišljanje dodatno da razrade.

Kako stvari stoje malo umanjenje referentne kamaetne stope je opravdano. Pitanje da li bi to trebalo da bude 0,25 ili 0,5 procentna poena moglo bi da sačeka nove informacije o cenama i radnim mestima koje će biti objavljene od kraja avgusta do septembarskog sastanka. Nakon toga, da li će kamatne stopa biti umanjene, ili će ostati iste zavisi od podataka koji su na raspolaganju.

Urednici: Klajv Kruk, Timoti Levin

Izvor: Blumberg