Превод за Журнал: Милош Милојевић

Највећа грешка коју централна банка може да учини јесте да допусти инвеститорима да се њена пажња преусмерила на нешто друго

Уреднички одбор Блумберга, објављује гледишта уредника о националним и глобалним питањима

На недавном симпозијуму централне банке у Џексон Холу, председавајући Федералним резервама Џером Пауел саопштио је нашироко ишчекивану поруку о каматним стопама: „Дошло је време да се политика прилагоди“. Он само што није отворено потврдио да ће Федералне резерве снизити каматне стопе барем за четвртину процентног поена када се доносиоци ове одлуке буду састали у септембру.

Умерено умањење има смисла. Инфлација је и даље благо изнад зацртане вредности али се и даље повлачи – и захвљајући примиреном тржишту рада, нижа каматна стопа била би довољна да се одржи благи притисак на цене. Но, осим тога, једна од тачака које је Пауел изнео у свом обраћају заслужујe да будe наглашенa. Током неколико наредних месеци, највећа грешка коју би централна банка могла да направи јесте да инвеститори помисле да се њена пажња преусмерила са инфлације.

Федералне резерве имају двоструки мандат – стабилност цена и пуну запосленост – и требало би да обама темама посвете подједнаку пажњу. Као што је Пауел рекао, повећан ризик од инфлације се смањио а ризик смањене запослености се повећао. То намеће прилагођавање политике, али ово не би требало да се неoправдано протумачи као давање приоритета запослености у односу на инфлацију.

Ово није пуко семантичко питање. Поуелов говор привукао је пажњу на оно шта се ризикује уколико Федералне резерве оставе по стране свој циљ остварења задате стопе инфлације.

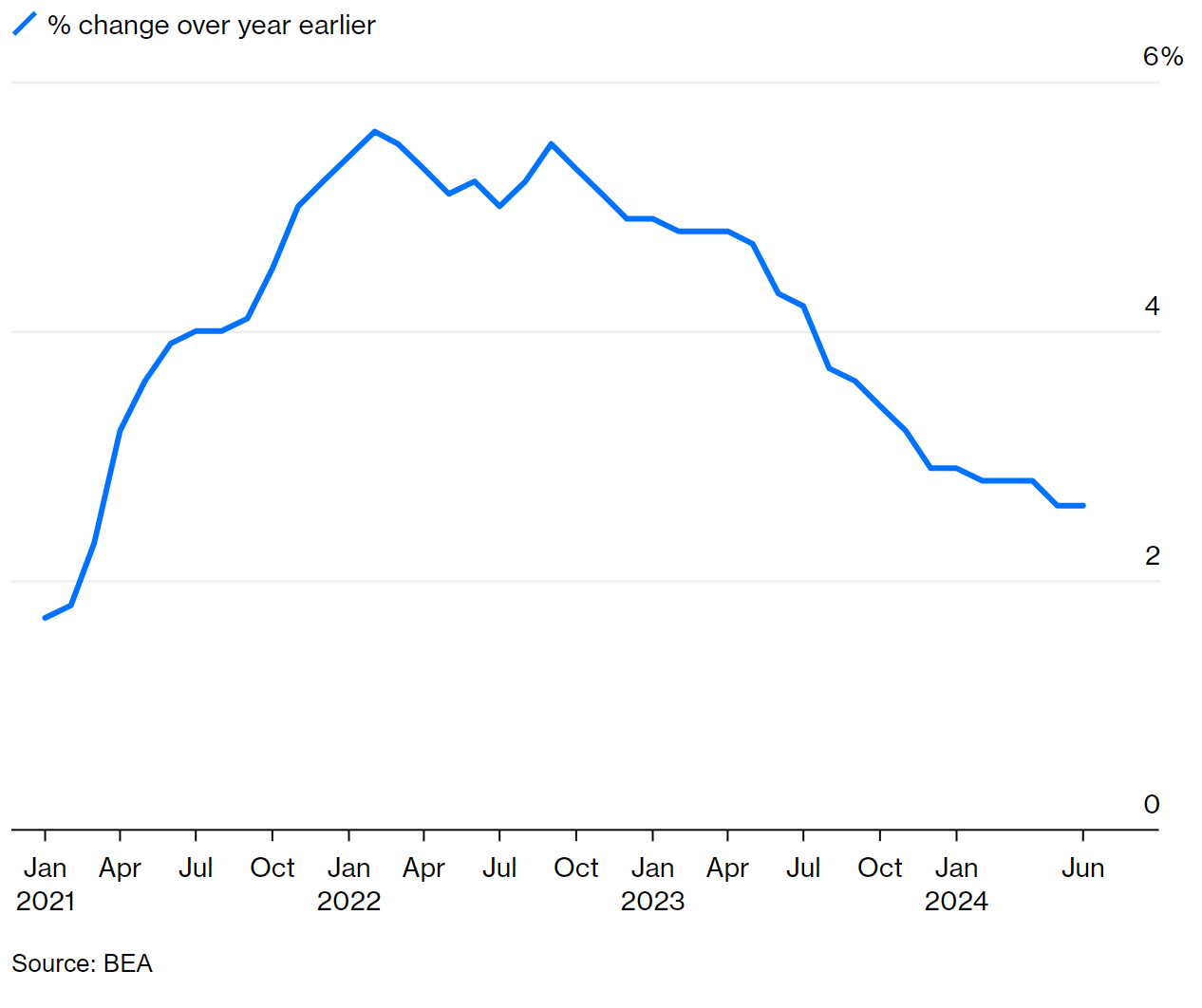

Он се упитао: како су Федералне резерве успеле да сузбију инфлацију без да потопе економију? Његов главни одговор био је да је централна банка одлучним (иако закаснелим) пооштравањем монетарне политике у пролеће 2022. године, потврдила своју посвећеност да се инфлација врати на стопу од два одсто годишње – што је држало очекивања под контролом. Последица тога јесте да је омиљена мера на коју се позивају Федералне резерве, базна инфлација, стајала на 2,6 одсто у јуну, што је пад са врхунца од 5,6 одсто из 2022. године, без (за сада) знатног повећања незапослености, још мање отворене рецесије. Да су Федералне резерве допустиле да очекивања порасту, рецесија би могла бити неопходна да би се цене држале под контролом.

Задатак управљања овим очекивањима је сложен због апетита инвеститора и аналитичара према бурним прекретницама – односно, они пре желе да виде прилагођавања политике која су кретање од једног режима према другом, него да промене буду вођене јединственим конзистентним приступом. Централне банке, нервозне да не изненаде инвеститоре, понекад преувеличавају овај проблем наводећи да их промена у каматним стопама обавезује на даље промене током наредне године или чак и дуже. Ово помаже да се објасни зашто Федералне резерве нису одабрале да повећају каматне стопе у другој половини 2021, и можда зашто су облучиле да их не смање на састанку прошлог месеца: у оба случаја, подаци су поткрепљивали потребу да се каматне стопе промене, али не довољно чврсто како би нова путања била у потпуности оправдана.

Има много тога да се каже у вези са променама каматних стопа као одговору на нове податке док се извегава обавезивање, стварно или умишљено, о томе шта ће се касније радити. Обавезивање не би требало да буде међу средишњим циљевима банака, нити би требало да одређује будућу политику. Недавно су Пауел и његове колеге рекле нешто у овом смислу, слабије наглашавајући „будуће вођење“ и потцртавајући „зависност од података“ у спровођењу двојног задатка централне банке. То је мудро. У свом наредном прегледу монетарне стратегије и комуникације који би ускоро требало да буде објављен, Федералне резерве требало би ово размишљање додатно да разраде.

Како ствари стоје мало умањење референтне камаетне стопе је оправдано. Питање да ли би то требало да буде 0,25 или 0,5 процентна поена могло би да сачека нове информације о ценама и радним местима које ће бити објављене од краја августа до септембарског састанка. Након тога, да ли ће каматне стопа бити умањене, или ће остати исте зависи од података који су на располагању.

Уредници: Клајв Крук, Тимоти Левин

Извор: Блумберг