Preveo: M. M. Milojević

Brza i spora, uska i široka

Budućnost američkog dolara je večita tema. Da li će Trampovo okretanje ekonomskom nacionalizmu, nekontrolisanoj izvršnoj vlasti i fiskalnoj razuzdanosti dovesti do toga da zelene novčanice izgube svoj dominantni položaj rezervne valute? Da li bi trebalo da svoju ušteđevinu čuvate kao zlato? Da li bi trebalo da se tržište okrene panda i sumo obveznicama[1], kripto i te-efovima ili drugim egzotičnim finansijskim sredstvima?

Mnogi ljudi naširoko spekulišu o ovoj temi. Neki vide propast dolara kao nešto što samo što nije nastupilo ili što je već u toku. Podjednako velika grupa odbacuje ovakav alarmizam kao neosnovan. Oni često ukazuju na dugi niz razočaravajućih predviđanja dolarskih katastrofičara: na inerciju mrežnog efekta koja zaključava države u okvire onoga što svi drugi koriste i na nedostatak održivih alternativa. Hegemonija američke valute nešto je, obrazlažu oni, što će još potrajati.

Posezanje za istorijskim perspektivizmom u ovoj debati često znači okretanje prema prošlosti da bi se razabralo kojom putanjom su prošle ranije hegemonističke valute. Stoga je često poređenje uloge američkog dolara sa ulogom britanske funte u devetnaestom veku. Neki se osvrću nazad čak do zlatnog florina iz vremena renesanse i holandskog guldena. Ovakva poređenja deluju, blago rečeno, nategnuto. Jedna posledica razmišljanja u okvirima smena, jedne za drugom, valuta, vodi ka vrlo statičnom razumevanju same američke valute. Od američkog uspona ka položaju globalne nadmoći posle 1945. godine, pretpostavljalo se da je to što je dolar jedina raspoloživa mogućnost od ključne važnosti. Bilo koji drugi činilac, koji bi hteo da ospori američku nadmoć, morao bi da iza sebe ima osam decenija nakupljenog uticaja i uobičajenu i široko rasprostranjenu upotrebu alternative dolaru širom sveta, kako od vlada tako i od privatnih subjekata.

Ali ima i produktivnijih načina da se iskoristi istorijsko saznanje kako bi se promišljalo o tome šta je zapravo dedolarizacija, i koje bi oblike mogla da zauzme. Ovakvo promišljanje zasnivalo bi se ne na poređenju dolara sa prošlošću funte sterlinga ili guldena, već sa samom ranijom istorijom dolara. Zato što pažljivo posmatranje dvadesetovekovne ekonomske istorije pokazuje da je relativna dominacija američke valute bila sve samo ne neupitna konstantna tokom prethodnih sedamdeset pet godina.

U stvari, bilo je slučajeva dedolarizacije i u prošlosti, ukoliko se razume kao dugotrajniji period tokom kojeg je opadao udeo dolara kao svetske rezervne valute. Poput sadašnjih nesigurnosti oko dolara, ovaj fenomen je imao i geopolitičke i makroekonomske uzroke. Geopolitički podsticaj bio je sankcioni šok poput onog izazvanog zamrzavanjem ruskih sredstava pohranjenih u stranim bankama 2022. godine: 1979. godine SAD su zamrzle iransku imovinu denominiranu u dolarima tokom talačke krize u Teheranu. Makroekonomski uzroci bili su zabrinutost oko američke inflacije i fiskalne politike i prateća dužnička kriza osamdesetih. Razumevanje ove epizode upućuje na dve dimenzije dedolarizacije koje su ključne da bi se odredila mera onoga što se danas dešava: brzina i širina.

Petrodolari i prva dolarska zamka

Kada razmišljamo o usecima u istoriji dolara, kraj sistema ustanovljenog u Breton Vudsu, koji je podrazumevao i fiksne međuvalutne kurseve, 1971. godine prva je stvar koja pada na pamet. Ričard Nikson je tada okončao sistem utemeljen na zlatnom standardu i stvorio sistem dekretnih valuta koji i sada važi. Ali za američki dolar, ovo je bio pre trenutak pobedonosnog trijumfa nego nesigurnosti.

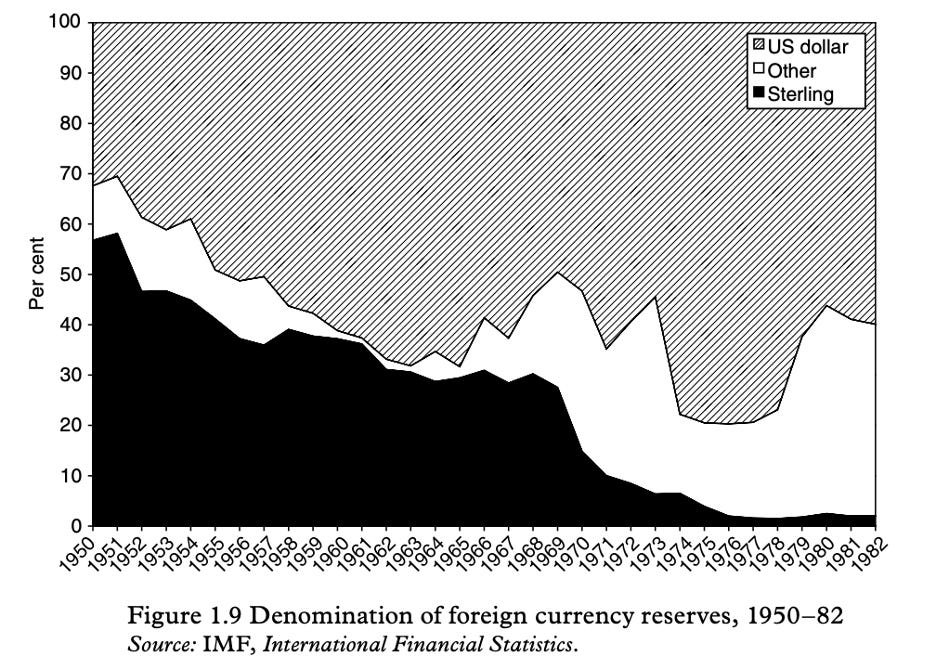

Dolar je preuzeo mesto funti sterlinga polovinom pedesetih godina dvadesetog veka. Ali aktivna intervencija Engleske banke, koja je prisilila mnoge britanske kolonije i savezničke zemlje da ostanu u području funte sterlinga i zadrže deo svojih zvaničnih rezervi u funtama, pomogla je da se krvoliptanje oduži sve do početka šezdesetih godina 20. veka. Tek je nakon krize funte iz 1967. godine udeo ove valute u svetskim rezervama okomito pao. U kratkom vremenskom periodu ona je prešla put od glavne svetske valute kojom se trgovalo svugde na svetu do male evropske valute. Grafik iz standardnog dela o ovoj temi Ketrin Šenk The Decline of Sterling pokazuje kako su dramatično tekli opadanje funte i uspon dolara.

Naftna kriza 1973. godine predstavljala je udarac za zapadnu dominaciju u svetskoj ekonomiji. Ali ako ništa drugo ona je učvrstila ulogu dolara kao zvanične rezervne valute. Kao što možemo videti iz priloženog grafika Ketrin Šeng, kraj Breton Vudsa i Prvi naftni šok poklapaju se sa visinom udela dolara u svetskim rezervnim sredstvima koja je bila bez presedana, približavajući se nivou od osamdeset odsto rezervi svih centralnih banaka na svetu.

U geopolitičkom pogledu, rast udela dolara kao rezervne valute omogućio je Sjedinjenim Američkim Državama da bogatstvo država izvoznika nafte drže u rizičnom položaju. Petrodolari (zarada od izvoza nafte država članica OPEK-a koja je reciklirana kao ušteđevina u zapadnim bankama a onda pozajmljivana na međunarodnom tržištu kapitala) bili su izvorni oblik onoga što je moj kolega sa univerziteta Kornel Esvar Prasad opisao kao „dolarsku zamku“. Učinite nešto protivno interesima Vašingtona i možete očekivati da će vaša imovina biti zamrznuta.

Lako je pretpostaviti da je nadmoćan položaj dolara suštinski bio stabilan od sedamdesetih godina 20. veka do sada. Ali to nije slučaj. Sedamdesete su bile godine očigledne dolarske dominacije u vidu rastuće količine petrodolara. Ali nešto prilično dramatično se odigralo tokom naredne decenije. Možemo videti to ukoliko pogledamo gde su najveće države držale svoje rezerve.

Anatomija pada: opadanje dolara 1979-1980. godine

Najšire korišćeni izvor podataka za strukturu deviznih rezervi danas je baza podataka Sastav stranih deviznih rezervi (Composition Of Foreign Exchange Reserves, skraćeno COFER) Međunarodnog monetarnog fonda, koja se dopunjuje svakog kvartala. Ali kvartalni podaci u ovoj bazi pružaju se unatrag samo do 1995. godine. U stvari, udeo dolara u svetskim rezervama je opšte poznat ali i nejasan tokom najvećeg dela posleratnog perioda. Sve do kraja sedamdesetih godina 20. veka čak je i Međunarodni monetarni fond objavljivao samo preglede svetskih rezervi koje pokazuju srazmeru između zlata i deviza, ali ne udele različitih valuta. Ovo se promenilo 1979. godine, kada možemo pronaći prvi Godišnji izveštaj Međunarodnog monetarnog fonda koji beleži „valutni sastav“ kao posebnu rubriku.

Vreme se dobro udesilo. Zato što se odigralo upravo u ono vreme kada je zabeležen primetan pad u udelu dolara u svetskim rezervama. Ovde je naveden valutni raspored prema podacima MMF-a iz Godišnjeg izveštaja za 1983. godinu.

Slika koja se pokazuje je jasna: do kraja 1980. godine, udeo dolara kao svetske rezerve valute opao je za 11 odsto za samo četiri godine. Sa početnog udela od četiri petine na dve trećine zvaničnih rezervi. Svaka među ostalim valutama zadobila je nauštrb dolara viši udeo.

Šta je objašnjenje ovoga? Visoka inflacija u SAD vodila je upravitelje deviznih rezervi da se pomaknu od dolara. Ali ovaj činilac bio je na sceni već neko vreme i teško da može da objasni ukupnost pada. Stvari postaju još zagonetnije kada se u obzir uzmu istovremeni potezi američkih Federalnih rezervi. Kako bi izašao na kraj sa istrajnom američkom inflacijom, u jesen 1979. godine, predsedavajući bordu guvernera Pol Voker počeo je da agresivno uvećava referentnu kamatnu stopu. Vokerov šok predstavljao je krvoproliće za ekonomije u razvoju koje su zapale u dužničku krizu. Ali za upravitelje deviznim rezervama širom sveta više američke kamatne stope trebalo je da uvećaju atraktivnost držanja dolara kao rezervne imovine. A upravo se dešavalo obratno: zvanične dolarske rezerve su opale, i to više nego bilo kada ranije. Zbog čega je ovako nešto postalo moguće?

Ekonomske posledice Karterovog zamrzavanja

Veliki deo odgovora leži u jednom od većih geoekonomskim šokova onoga vremena, koji je danas uglavnom skrajnut i zaboravljen; američkom zamrzavanju iranske dolarske imovine širom sveta, koje je naredio predsednik Džimi Karter 14. novembra 1979. godine. Ranije tog meseca, iranski studenti i revolucionari uzeli su pedeset dvoje američkih diplomata kao taoce u Teheranu. Kada su glasine počele da se šire da nova revolucionarna vlada samo što nije povukla milijarde petrodolara šahovih depozita, pohranjenih u Čejz Menhetn banci u Njujorku, Karter je naredio da se sva iranska dolarska imovina učini nepokretnom.

Zamrzavanjem je sekvestirano oko 12 milijardi iranskih petrodolara, od kojih su više od polovine bili američki dolara držani u londonskim bankama, jezgru takozvanog evrodolarskog tržišta. Veličina i ekstra-teritorijalna priroda Karterovog zamrzavanja osetila se širom svetskog tržišta. U geoekonomskoj istoriji modernog vremena, to je bila prva ozbiljna epizoda dedolarizacije izazvana sankcijama.

Da budemo jasni, Karterovo zamrzavanje samo je naškodilo dolaru. Ali je ozbiljno osnažilo privlačnost drugih valuta osamdesetih godina 20. veka, posebno nemačke marke i japanskog jena. Takođe je ubrzalo rast cene zlata, koja je dosegla najvišu vrednost od 850 dolara po unci – što je rekordna vrednost koja je važila, kada se premeri zajedno sa inflacijom, sve do ovog leta. To što smo dosegli cene zlata slične onima iz vremena Karterovog zamrzavanja nije iznenađujuće. Sada se prilično dobro razume da je zamrzavanja G7 trista milijardi dolara ruskih rezervi u februaru 2022. godine izazvalo strukturno uvećanje potražnje zlata centralnih banaka.

Da bismo stekli utisak kakva je panika zavladala među proizvođačima nafte Karterovim zamrzavanjem potrebno je da konsultujemo stranice ondašnje finansijske štampe. U Fajnenšel tajmsu i Ekonomistu krajem 1979. i početkom 1980. godine kolala je ozbiljna zabrinutost među arapskim ministrima finansija i upravnicima rezervi o bezbednosti njihove dolarske imovine. I oni su delovali u skladu sa ovim strahovanjima. U prvoj polovini 1980. godine gotovo svi novi suficiti OPEK bili su investirani izvan Njujorka i Londona: oko polovine ukupnih viškova sada je bilo smešteno izvan jurisdikcija Sjedinjenih Država i Ujedinjenog Kraljevstva.

Glavni izvoznici goriva poput Saudijske Arabije i Kuvajta počeli su da recikliraju svoju zaradu u dojčmarkama, jenima i švajcarskim francima. Do 1986. godine Rijad je držao svega jednu trećinu svojih rezervi u dolarima a ostatak u markama i jenima. Manje naftne države poput Libije i Iraka koje su bile najsnažnije antiamerički politički opredeljene, odabrale su masivnu kupovinu zlata kao svoju strategiju diversifikacije. Tokom nekoliko meseci, recikliranje zarade od izvoza nafte u dolarima – koje je bilo jedno od glavnih uporišta stabilizacije dolara sedamdesetih godina – dramatično je opalo. Samo zahvaljujući povećanom prilivu iz industrijalizovanih država Vašington je mogao da amortizuje ovaj gubitak.

Međunarodni efekti Vokerovog šoka su stoga ublažili izvesnu štetu koju je izazvalo Karterovo zamrzavanje ranijih godina. Na kraju veliki deo globalne štednje, posebno evropskog i japanskog novca, iznova je privučen prema obveznicama američkog Ministarstva finansija i američkih korporacija primamljivom šargarepom koju su činile visoke kamatne stope. Ali štap rizika zamrzavanja imovine značio je da su izvoznici nafte trajno smanjili alokaciju svojih sredstava u dolarima. Potonje epizode zamrzavanja imovine – zaplena nekoliko milijardi argentinskih rezervi u Engleskoj banci u Londonu tokom Foklandskog rata 1982. godine i zamrzavanje libijske imovine koje je izvela Reganova administracija 1986. godine – samo je osnažilo ovaj trend. Sada je jasnije zbog čega su kuvajtski novinari postavili ovo pitanje Ronaldu Reganu u maju 1987. godine:

„Nedavni događaji pokazali su da strane investicije u SAD nisu imune od razvoja političkih događaja iako bi američka slobodna tržišna ekonomija trebalo da bude lišena državne intervencije – investicije Irana, Argentine i Libije su primeri. Gospodine predsedniče, da li bi Arapi, pošto neke od naših viškova investiramo u SAD, trebalo dva puta da razmislimo da li su naše investicije bezbedne te da li mogu biti meta zamrzavanja?“

Kombinovani efekat ovih geopolitičkih i makroekonomskih sila bio je razlog zbog čega je dolar do kraja osamdesetih godina 20. veka bio na vrhuncu svoje Prve dedolarizacije: udeo rezervi denominovanih u dolarima opao je sa 79 odsto 1977. godine na 48 odsto 1990. godine. Dolar je sada bio samo prvi među jednakima, čineći najveći deo ali ne i nadpolovičnu većinu svetskih rezervi. Bio je to ironičan kraj Hladnog rata: američka geopolitička dominacija praćena je relativnim opadanjem monetarne nadmoći.

Ovo stanje stvari, međutim, nije dugo potrajalo. Do početka novog milenijuma dolar je gotovo povratio svoj nekadašnji nadmoćni položaj, dosežući udeo od 71 odsto svetskih rezervi do 2000. godine. Brza redolarizacija devedesetih godina 20. veka je zapanjujući fenomen kojem je potrebno istorijsko objašnjenje. Pokušaću da sugerišem neke ideje o ovom procesu u nekim od narednih članaka. Ono što je važno jeste da je danas, oktobra 2025. godine, posle prve četvrtine 21. veka, u dolarima denominirano 57 odsto svetskih rezervi što je vrlo postepeni pad tokom prethodne dve i po decenije, ali je i dalje više od najniže tačke na kojoj se nalazio u vreme pada Berlinskog zida.

Tri pokretača tekuće dedolarizacije

Šta možemo naučiti iz prve dedolarizacije osamdesetih godina? Jedno je da promena u statusu rezervne valute dolazi u različitim oblicima i obimima. Pomicanje od dominantne valute koje se dešava brzo i usmereno je prema svega nekoliko alternativnih valuta je nešto što se i brzo preokreće.

Jedan od razloga jeste da se takva pomicanja dešavaju brzo, što često znači da su motivisana panikom i da ne odražavaju nužno dobro promišljene izbore u vezi sa dugoročnim uslovima u kojima će se možda naći odabrani monetarno utočište. Drugo je da su uske, što znači da počivaju na malom broju čvorišta u svetu međunarodnih finansija. Kada jedno od novih utočišta pretrpi šok ili relativno političko ili ekonomsko uzmicanje kapital koji je pohranjen u imovinu u tom čvorištu može brzo da se vrati staroj valuti. Ove stvari odigravale su se osamdesetih godina prošlog veka: rezerve koje su sklanjane u zlato, dojčmarke i jene posebno su se brzo vratile u dolare devedesetih godina.

Slabljenje statusa američkog dolara kao rezervne valute od 2000. godine je različito u oba navedena pogleda. Ne samo da je mnogo sporije kada se uporedi jedanaest odsto za tri godine, što se desilo od 1977. do 1980, sa padom od četrnaest odsto tokom dvadeset pet godina – već je takođe i mnogo šire. Serkan Arslanalp, Beri Ajnhengrin i Sima Simpson-Bel su obrazlagali gledište da je dvadeset prvi vek obeležen „nevidljivom erozijom dominacije dolara“. Oni su pokazali da je postojao slabi ali primetni trend među upraviteljima rezervi da se pomaknu prema „ne-tradicionalnim valutama“.

To su monete malih, otvorenih ekonomija koje su zavisne od trgovine: valute poput norveške i švedske krune, kanadskog, singapurskog, hongkongškog, australijskog i novozelandskog dolara i južnokorejskog vona. U isto vreme znamo da diversifikovanje ne-zapadnih centralnih banaka i fondova koji upravljaju nacionalnim bogatstvom predstavlja strategiju „sve navedeno“: zlato, akcije, privatni krediti, nekretnine, poljoprivredno zemljište, roba, kriptovalute i druge klase imovine su destinacije za investicije koje su ranije usmeravane prema jednostavnijom likvidnom imovinom denominiranom u dolarima kao što su državne obveznice.

Vladimir Đukanović: Kina i Amerika u Ženevi – trgovinsko šibicarenje

Kako bi se stekla potpunija slika, trebalo bi takođe da u obzir uzmemo ponašanje privatnih vlasnika dolarske imovine. Ukoliko pogledamo izvan okvira zvaničnih rezervi dolara kao sigurnog utočišta za privatni sektor slika postaje složenija. Ali korišćenjem dve dimenzije brzine i širine, možemo da uočimo najmanje tri razlita procesa dedolarizacija koja potiču od tri različita činioca, odvijaju se različitim brzinama i usmereni su prema različitim ishodištima.

- dugoročno nastojanje Kine da se reši zavisnosti od dolara i izgradi alternativnu infrastrukturu za plaćanja zasnovanu na reminbiju i zlatu; to je veliki, ali kako su mnogi analitičari već ukazali, i veoma spori razvoj

- nedavna prodaja dolarske imovine i hedžing dolarskih investicija u SAD, što su činili američki saveznici, posebno veliki evropski i azijski institucionalni investitori; ovo je brzo delovanje i podložno je iznenadnim zaokretima ali se sve više sredstava alocira kroz difuzne strategije diverzifikacije portfolija izvan SAD

- opšte geopolitičke promene koje su usmerile ne-zapadne centralne banke (Rusije, Indije, zalivskih država) da investirajuu zlato i njihovih sopstvenih fondova za upravljanje nacionalnim bogatstvom ka akcijama i realnoj imovini van SAD; ovo je malog do srednjeg obima i odvija se relativno sporo, ali je prilično rasprostranjeno u različitim destinacijama.

Potrebno je da u svesti razgraničimo ova tri procesa: uprkos zbirnom efektu koji označava postepenu ukupnu dedolarizaciju, oni su usmereni prema različitim budućim pravcima. Ukupno, međutim, dve karakteristike sporosti brzine i širine zahvata su određujući. Ne postoji nijedna klasa imovine koja bi mogla da se nesrazmerno okoristi o gubitak dolarskog uticaja.

Kuda sve ovo može da vodi? Godine 2025. bila bi budalasta greška da se daju samouverena predviđanja. Ali jedan put kojim bi monetarna i finansijska istorija mogla da pokaže da je trenutni trend dedolarizacije različit jeste naznačavanjem njegova dva određujuća svojstva: sporosti i širine. Ove dve dimenzije čine ga možda manjom neposrednom pretnjom za Sjedinjene Američke Države. Ali oni takođe sugerišu da će biti teže da se ovi trendovi preokrenu. Dolarska hegemonija neće se okončati preko noći. Ali niz sadašnjih činilaca koji postepeno nagrizaju njegov status rezervne valute znači da će ono što se izgubi biti trajno izgubljeno.

Autor je američki istoričar koji istražuje evropsku i međunarodnu ekonomsku istoriju od devetnaestog veka do 21. veka; njegova dosadašnja istraživanja odnose se najvećim delom na intelektualnu, vojni i ekonomsku istoriju između 1914. i 1945; njegova prva knjiga The Economic Weapon: The Rise of Sanctions as a Tool of Modern War koju je objavio Jejl juniversiti pres 2022. godine bavi se istorijom ‘sankcija’ kao oruđa vođenja ekonomskog rata i prati poreklo ovog sredstva vođenja ekonomskog rata u istoriji međunarodnih odnosa međuratnog perioda; njegova druga knjiga The Age of Confiscation: Making and Taking Property in the Creation of the Modern State je u pripremi i izlaže međunarodnu istoriju eksprorijacije kao alatke u izgradnji države (state formation); pisao je analitičke ekonomske i političke komentare za različite medije uključujući Njujork tajms, Gardijan, Forin afers, Nju left rivju, Forin polici, Nejšen i druge.

Izvor: Weltinnenpolitik

[1] Posredi su kolokvijalni nazivi za obveznice koje emituju NR Kina i Japan.