Превео: М. М. Милојевић

Брза и спора, уска и широка

Будућност америчког долара је вечита тема. Да ли ће Трампово окретање економском национализму, неконтролисаној извршној власти и фискалној разузданости довести до тога да зелене новчанице изгубе свој доминантни положај резервне валуте? Да ли би требало да своју уштеђевину чувате као злато? Да ли би требало да се тржиште окрене панда и сумо обвезницама[1], крипто и те-ефовима или другим егзотичним финансијским средствима?

Многи људи нашироко спекулишу о овој теми. Неки виде пропаст долара као нешто што само што није наступило или што је већ у току. Подједнако велика група одбацује овакав алармизам као неоснован. Они често указују на дуги низ разочаравајућих предвиђања доларских катастрофичара: на инерцију мрежног ефекта која закључава државе у оквире онога што сви други користе и на недостатак одрживих алтернатива. Хегемонија америчке валуте нешто је, образлажу они, што ће још потрајати.

Посезање за историјским перспективизмом у овој дебати често значи окретање према прошлости да би се разабрало којом путањом су прошле раније хегемонистичке валуте. Стога је често поређење улоге америчког долара са улогом британске фунте у деветнаестом веку. Неки се осврћу назад чак до златног флорина из времена ренесансе и холандског гулдена. Оваква поређења делују, благо речено, натегнуто. Једна последица размишљања у оквирима смена, једне за другом, валута, води ка врло статичном разумевању саме америчке валуте. Од америчког успона ка положају глобалне надмоћи после 1945. године, претпостављало се да је то што је долар једина расположива могућност од кључне важности. Било који други чинилац, који би хтео да оспори америчку надмоћ, морао би да иза себе има осам деценија накупљеног утицаја и уобичајену и широко распрострањену употребу алтернативе долару широм света, како од влада тако и од приватних субјеката.

Али има и продуктивнијих начина да се искористи историјско сазнање како би се промишљало о томе шта је заправо дедоларизација, и које би облике могла да заузме. Овакво промишљање заснивало би се не на поређењу долара са прошлошћу фунте стерлинга или гулдена, већ са самом ранијом историјом долара. Зато што пажљиво посматрање двадесетовековне економске историје показује да је релативна доминација америчке валуте била све само не неупитна константна током претходних седамдесет пет година.

У ствари, било је случајева дедоларизације и у прошлости, уколико се разуме као дуготрајнији период током којег је опадао удео долара као светске резервне валуте. Попут садашњих несигурности око долара, овај феномен је имао и геополитичке и макроекономске узроке. Геополитички подстицај био је санкциони шок попут оног изазваног замрзавањем руских средстава похрањених у страним банкама 2022. године: 1979. године САД су замрзле иранску имовину деноминирану у доларима током талачке кризе у Техерану. Макроекономски узроци били су забринутост око америчке инфлације и фискалне политике и пратећа дужничка криза осамдесетих. Разумевање ове епизоде упућује на две димензије дедоларизације које су кључне да би се одредила мера онога што се данас дешава: брзина и ширина.

Петродолари и прва доларска замка

Када размишљамо о усецима у историји долара, крај система установљеног у Бретон Вудсу, који је подразумевао и фиксне међувалутне курсеве, 1971. године прва је ствар која пада на памет. Ричард Никсон је тада окончао систем утемељен на златном стандарду и створио систем декретних валута који и сада важи. Али за амерички долар, ово је био пре тренутак победоносног тријумфа него несигурности.

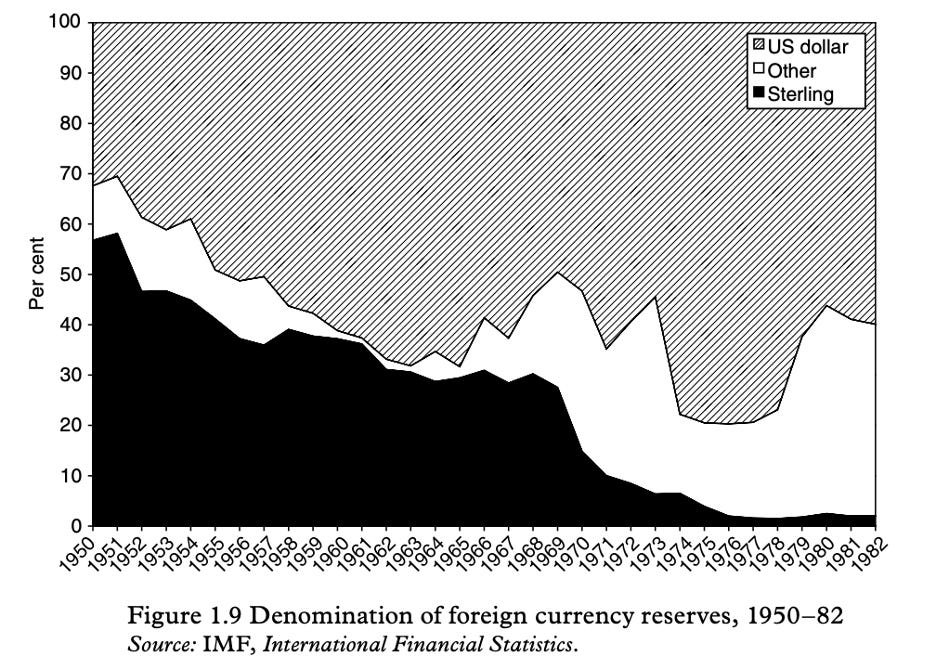

Долар је преузео место фунти стерлинга половином педесетих година двадесетог века. Али активна интервенција Енглеске банке, која је присилила многе британске колоније и савезничке земље да остану у подручју фунте стерлинга и задрже део својих званичних резерви у фунтама, помогла је да се крволиптање одужи све до почетка шездесетих година 20. века. Тек је након кризе фунте из 1967. године удео ове валуте у светским резервама окомито пао. У кратком временском периоду она је прешла пут од главне светске валуте којом се трговало свугде на свету до мале европске валуте. График из стандардног дела о овој теми Кетрин Шенк The Decline of Sterling показује како су драматично текли опадање фунте и успон долара.

Нафтна криза 1973. године представљала је ударац за западну доминацију у светској економији. Али ако ништа друго она је учврстила улогу долара као званичне резервне валуте. Као што можемо видети из приложеног графика Кетрин Шенг, крај Бретон Вудса и Први нафтни шок поклапају се са висином удела долара у светским резервним средствима која је била без преседана, приближавајући се нивоу од осамдесет одсто резерви свих централних банака на свету.

У геополитичком погледу, раст удела долара као резервне валуте омогућио је Сједињеним Америчким Државама да богатство држава извозника нафте држе у ризичном положају. Петродолари (зарада од извоза нафте држава чланица ОПЕК-а која је рециклирана као уштеђевина у западним банкама а онда позајмљивана на међународном тржишту капитала) били су изворни облик онога што је мој колега са универзитета Корнел Есвар Прасад описао као „доларску замку“. Учините нешто противно интересима Вашингтона и можете очекивати да ће ваша имовина бити замрзнута.

Лако је претпоставити да је надмоћан положај долара суштински био стабилан од седамдесетих година 20. века до сада. Али то није случај. Седамдесете су биле године очигледне доларске доминације у виду растуће количине петродолара. Али нешто прилично драматично се одиграло током наредне деценије. Можемо видети то уколико погледамо где су највеће државе држале своје резерве.

Анатомија пада: опадање долара 1979-1980. године

Најшире коришћени извор података за структуру девизних резерви данас је база података Састав страних девизних резерви (Composition Of Foreign Exchange Reserves, скраћено COFER) Међународног монетарног фонда, која се допуњује сваког квартала. Али квартални подаци у овој бази пружају се унатраг само до 1995. године. У ствари, удео долара у светским резервама је опште познат али и нејасан током највећег дела послератног периода. Све до краја седамдесетих година 20. века чак је и Међународни монетарни фонд објављивао само прегледе светских резерви које показују сразмеру између злата и девиза, али не уделе различитих валута. Ово се променило 1979. године, када можемо пронаћи први Годишњи извештај Међународног монетарног фонда који бележи „валутни састав“ као посебну рубрику.

Време се добро удесило. Зато што се одиграло управо у оно време када је забележен приметан пад у уделу долара у светским резервама. Овде је наведен валутни распоред према подацима ММФ-а из Годишњег извештаја за 1983. годину.

Слика која се показује је јасна: до краја 1980. године, удео долара као светске резерве валуте опао је за 11 одсто за само четири године. Са почетног удела од четири петине на две трећине званичних резерви. Свака међу осталим валутама задобила је науштрб долара виши удео.

Шта је објашњење овога? Висока инфлација у САД водила је управитеље девизних резерви да се помакну од долара. Али овај чинилац био је на сцени већ неко време и тешко да може да објасни укупност пада. Ствари постају још загонетније када се у обзир узму истовремени потези америчких Федералних резерви. Како би изашао на крај са истрајном америчком инфлацијом, у јесен 1979. године, председавајући борду гувернера Пол Вокер почео је да агресивно увећава референтну каматну стопу. Вокеров шок представљао је крвопролиће за економије у развоју које су запале у дужничку кризу. Али за управитеље девизним резервама широм света више америчке каматне стопе требало је да увећају атрактивност држања долара као резервне имовине. А управо се дешавало обратно: званичне доларске резерве су опале, и то више него било када раније. Због чега је овако нешто постало могуће?

Економске последице Картеровог замрзавања

Велики део одговора лежи у једном од већих геоекономским шокова онога времена, који је данас углавном скрајнут и заборављен; америчком замрзавању иранске доларске имовине широм света, које је наредио председник Џими Картер 14. новембра 1979. године. Раније тог месеца, ирански студенти и револуционари узели су педесет двоје америчких дипломата као таоце у Техерану. Када су гласине почеле да се шире да нова револуционарна влада само што није повукла милијарде петродолара шахових депозита, похрањених у Чејз Менхетн банци у Њујорку, Картер је наредио да се сва иранска доларска имовина учини непокретном.

Замрзавањем је секвестирано око 12 милијарди иранских петродолара, од којих су више од половине били амерички долара држани у лондонским банкама, језгру такозваног евродоларског тржишта. Величина и екстра-територијална природа Картеровог замрзавања осетила се широм светског тржишта. У геоекономској историји модерног времена, то је била прва озбиљна епизода дедоларизације изазвана санкцијама.

Да будемо јасни, Картерово замрзавање само је нашкодило долару. Али је озбиљно оснажило привлачност других валута осамдесетих година 20. века, посебно немачке марке и јапанског јена. Такође је убрзало раст цене злата, која је досегла највишу вредност од 850 долара по унци – што је рекордна вредност која је важила, када се премери заједно са инфлацијом, све до овог лета. То што смо досегли цене злата сличне онима из времена Картеровог замрзавања није изненађујуће. Сада се прилично добро разуме да је замрзавања Г7 триста милијарди долара руских резерви у фебруару 2022. године изазвало структурно увећање потражње злата централних банака.

Да бисмо стекли утисак каква је паника завладала међу произвођачима нафте Картеровим замрзавањем потребно је да консултујемо странице ондашње финансијске штампе. У Фајненшел тајмсу и Економисту крајем 1979. и почетком 1980. године колала је озбиљна забринутост међу арапским министрима финансија и управницима резерви о безбедности њихове доларске имовине. И они су деловали у складу са овим страховањима. У првој половини 1980. године готово сви нови суфицити ОПЕК били су инвестирани изван Њујорка и Лондона: око половине укупних вишкова сада је било смештено изван јурисдикција Сједињених Држава и Уједињеног Краљевства.

Главни извозници горива попут Саудијске Арабије и Кувајта почели су да рециклирају своју зараду у дојчмаркама, јенима и швајцарским францима. До 1986. године Ријад је држао свега једну трећину својих резерви у доларима а остатак у маркама и јенима. Мање нафтне државе попут Либије и Ирака које су биле најснажније антиамерички политички опредељене, одабрале су масивну куповину злата као своју стратегију диверсификације. Током неколико месеци, рециклирање зараде од извоза нафте у доларима – које је било једно од главних упоришта стабилизације долара седамдесетих година – драматично је опало. Само захваљујући повећаном приливу из индустријализованих држава Вашингтон је могао да амортизује овај губитак.

Међународни ефекти Вокеровог шока су стога ублажили извесну штету коју је изазвало Картерово замрзавање ранијих година. На крају велики део глобалне штедње, посебно европског и јапанског новца, изнова је привучен према обвезницама америчког Министарства финансија и америчких корпорација примамљивом шаргарепом коју су чиниле високе каматне стопе. Али штап ризика замрзавања имовине значио је да су извозници нафте трајно смањили алокацију својих средстава у доларима. Потоње епизоде замрзавања имовине – заплена неколико милијарди аргентинских резерви у Енглеској банци у Лондону током Фокландског рата 1982. године и замрзавање либијске имовине које је извела Реганова администрација 1986. године – само је оснажило овај тренд. Сада је јасније због чега су кувајтски новинари поставили ово питање Роналду Регану у мају 1987. године:

„Недавни догађаји показали су да стране инвестиције у САД нису имуне од развоја политичких догађаја иако би америчка слободна тржишна економија требало да буде лишена државне интервенције – инвестиције Ирана, Аргентине и Либије су примери. Господине председниче, да ли би Арапи, пошто неке од наших вишкова инвестирамо у САД, требало два пута да размислимо да ли су наше инвестиције безбедне те да ли могу бити мета замрзавања?“

Комбиновани ефекат ових геополитичких и макроекономских сила био је разлог због чега је долар до краја осамдесетих година 20. века био на врхунцу своје Прве дедоларизације: удео резерви деноминованих у доларима опао је са 79 одсто 1977. године на 48 одсто 1990. године. Долар је сада био само први међу једнакима, чинећи највећи део али не и надполовичну већину светских резерви. Био је то ироничан крај Хладног рата: америчка геополитичка доминација праћена је релативним опадањем монетарне надмоћи.

Ово стање ствари, међутим, није дуго потрајало. До почетка новог миленијума долар је готово повратио свој некадашњи надмоћни положај, досежући удео од 71 одсто светских резерви до 2000. године. Брза редоларизација деведесетих година 20. века је запањујући феномен којем је потребно историјско објашњење. Покушаћу да сугеришем неке идеје о овом процесу у неким од наредних чланака. Оно што је важно јесте да је данас, октобра 2025. године, после прве четвртине 21. века, у доларима деноминирано 57 одсто светских резерви што је врло постепени пад током претходне две и по деценије, али је и даље више од најниже тачке на којој се налазио у време пада Берлинског зида.

Три покретача текуће дедоларизације

Шта можемо научити из прве дедоларизације осамдесетих година? Једно је да промена у статусу резервне валуте долази у различитим облицима и обимима. Помицање од доминантне валуте које се дешава брзо и усмерено је према свега неколико алтернативних валута је нешто што се и брзо преокреће.

Један од разлога јесте да се таква помицања дешавају брзо, што често значи да су мотивисана паником и да не одражавају нужно добро промишљене изборе у вези са дугорочним условима у којима ће се можда наћи одабрани монетарно уточиште. Друго је да су уске, што значи да почивају на малом броју чворишта у свету међународних финансија. Када једно од нових уточишта претрпи шок или релативно политичко или економско узмицање капитал који је похрањен у имовину у том чворишту може брзо да се врати старој валути. Ове ствари одигравале су се осамдесетих година прошлог века: резерве које су склањане у злато, дојчмарке и јене посебно су се брзо вратиле у доларе деведесетих година.

Слабљење статуса америчког долара као резервне валуте од 2000. године је различито у оба наведена погледа. Не само да је много спорије када се упореди једанаест одсто за три године, што се десило од 1977. до 1980, са падом од четрнаест одсто током двадесет пет година – већ је такође и много шире. Серкан Арсланалп, Бери Ајнхенгрин и Сима Симпсон-Бел су образлагали гледиште да је двадесет први век обележен „невидљивом ерозијом доминације долара“. Они су показали да је постојао слаби али приметни тренд међу управитељима резерви да се помакну према „не-традиционалним валутама“.

То су монете малих, отворених економија које су зависне од трговине: валуте попут норвешке и шведске круне, канадског, сингапурског, хонгконгшког, аустралијског и новозеландског долара и јужнокорејског вона. У исто време знамо да диверсификовање не-западних централних банака и фондова који управљају националним богатством представља стратегију „све наведено“: злато, акције, приватни кредити, некретнине, пољопривредно земљиште, роба, криптовалуте и друге класе имовине су дестинације за инвестиције које су раније усмераване према једноставнијом ликвидном имовином деноминираном у доларима као што су државне обвезнице.

Владимир Ђукановић: Кина и Америка у Женеви – трговинско шибицарење

Како би се стекла потпунија слика, требало би такође да у обзир узмемо понашање приватних власника доларске имовине. Уколико погледамо изван оквира званичних резерви долара као сигурног уточишта за приватни сектор слика постаје сложенија. Али коришћењем две димензије брзине и ширине, можемо да уочимо најмање три разлита процеса дедоларизација која потичу од три различита чиниоца, одвијају се различитим брзинама и усмерени су према различитим исходиштима.

- дугорочно настојање Кине да се реши зависности од долара и изгради алтернативну инфраструктуру за плаћања засновану на реминбију и злату; то је велики, али како су многи аналитичари већ указали, и веома спори развој

- недавна продаја доларске имовине и хеџинг доларских инвестиција у САД, што су чинили амерички савезници, посебно велики европски и азијски институционални инвеститори; ово је брзо деловање и подложно је изненадним заокретима али се све више средстава алоцира кроз дифузне стратегије диверзификације портфолија изван САД

- опште геополитичке промене које су усмериле не-западне централне банке (Русије, Индије, заливских држава) да инвестирајуу злато и њихових сопствених фондова за управљање националним богатством ка акцијама и реалној имовини ван САД; ово је малог до средњег обима и одвија се релативно споро, али је прилично распрострањено у различитим дестинацијама.

Потребно је да у свести разграничимо ова три процеса: упркос збирном ефекту који означава постепену укупну дедоларизацију, они су усмерени према различитим будућим правцима. Укупно, међутим, две карактеристике спорости брзине и ширине захвата су одређујући. Не постоји ниједна класа имовине која би могла да се несразмерно окористи о губитак доларског утицаја.

Куда све ово може да води? Године 2025. била би будаласта грешка да се дају самоуверена предвиђања. Али један пут којим би монетарна и финансијска историја могла да покаже да је тренутни тренд дедоларизације различит јесте назначавањем његова два одређујућа својства: спорости и ширине. Ове две димензије чине га можда мањом непосредном претњом за Сједињене Америчке Државе. Али они такође сугеришу да ће бити теже да се ови трендови преокрену. Доларска хегемонија неће се окончати преко ноћи. Али низ садашњих чинилаца који постепено нагризају његов статус резервне валуте значи да ће оно што се изгуби бити трајно изгубљено.

Аутор је амерички историчар који истражује европску и међународну економску историју од деветнаестог века до 21. века; његова досадашња истраживања односе се највећим делом на интелектуалну, војни и економску историју између 1914. и 1945; његова прва књига The Economic Weapon: The Rise of Sanctions as a Tool of Modern War коју је објавио Јејл јуниверсити прес 2022. године бави се историјом ‘санкција’ као оруђа вођења економског рата и прати порекло овог средства вођења економског рата у историји међународних односа међуратног периода; његова друга књига The Age of Confiscation: Making and Taking Property in the Creation of the Modern State је у припреми и излаже међународну историју експроријације као алатке у изградњи државе (state formation); писао је аналитичке економске и политичке коментаре за различите медије укључујући Њујорк тајмс, Гардијан, Форин аферс, Њу лефт ривју, Форин полици, Нејшен и друге.

Извор: Weltinnenpolitik

[1] Посреди су колоквијални називи за обвезнице које емитују НР Кина и Јапан.