Пропаст Silicon Valley Bank и Credit Suisse Bank

Интервенцијама монетарне власти, као и интервенцијама министарстава финансија САД и Швајцарске криза је тренутно санирана, али проблеми остају. Пред централним банкама налази се веома тежак избор: да ли да спасавају банке свежим новцем, што ће додатно распирити већ високу инфлацију, или да наставе са рестриктивном монетарном политиком у борби против те исте инфлације

Март 2022. године биће запамћен по великим проблемима на финансијским тржиштима: све је почело са сломом калифорнијске банке Silicon Valley Bank.

Kлијенти банке су претходно у паници повукли чак 40 милијарди долара за један дан. СВБ је банка средње величине за САД и не спада у тзв. системске банке и у нормалним околностима њен слом не би требало да изазове посебне проблеме, али се то управо догодило. Али ситуација на финансијским тржиштима је очигледно далеко од нормалне, када је слом те банке изазвао велике реакције не само у САД већ и у Европи и приморао регулаторе са обе стране Атлантика на крајње мере како би спречили потпуни колапс у банкарском сектору.

Стартапови кључни улагачи СВБ банке

СВБ је била 16. по величини банка у САД са имовином од 209 милијарди долара и депозитима од 175 милијарди долара. Банка је претежно пословала са пропулзивним стартаповима и није имала велики број комитената, нити значајне приходе из других класичних банкарских послова (стамбени кредити, картице, пословање са становништвом, малим бизнисом и слично).

Висока инфлација натерала је све централне банке да повећају каматне стопе и повуку вишак новца са тржишта. У том „хлађењу“ тржишта капитала су остала без вишка ликвидности, па је и опао прилив новца у ВЦ фондове, а самим тим у стартапове

Стартапови у принципу послују тако што иницијално прикупе велика средства која онда депонују у банку и полако их троше за исплату плата и трошкова, све док не дођу до профита.

У почетној фази развоја те фирме не остварују значајне приходе, нити се то од њих очекује: потребно је да прође одређено време да се развије софтверска апликација или направи иновативни уређај како би стартап постао профитабилан.

За то време, стартапови само „троше“ готовину коју су иницијално прикупили. Реч је о високо ризичним пословима; такве фирме се најчешће финансирају преко „Вентуре Цапитал“ фондова (фондови који првенствено улажу у високоризичне технологије).

СВБ је својим пословним моделом привукао многобројне стартапове из Силицијумске долине и Масачусетса; процењује се да је око 50% стартапова држало депозите у тој банци. Самим тим, ослањајући се скоро искључиво на стартапове, банка је имала релативно мало клијената са великим депозитима.

У САД за депозите до 250.000 долара гарантује Федерална корпорација за осигурање депозита (ФДИЦ) – пандан у Србији је Агенција за осигурање депозита.

Депозити преко 250.000 долара нису покривени и они би требало да се наплате искључиво из стечајне масе када регулатор прода имовину банке. У СВБ-у је свега 3% депозита било испод 250.000 долара – нестанак тих депозита довео би до огромног проблема у функционисању великог броја стартапова.

Kако је дошло до слома СВБ банке?

Свака банка мора да уложи новац од депозита и да га оплођује. СВБ је највише средстава улагао у висококвалитетне хартије од вредности, односно обвезнице које су покривене хипотекама и америчке државне обвезнице (Т-биллс).

Kрајем 2022. године, банка је држала 91,3 милијарде долара у дугорочним хартијама, од којих је за 56 милијарди рок доспећа био дужи од 10 година, а поред тога, за редовно трговање на тржиштима банка је користила 26,1 милијарду долара.

Те хартије су веома сигурне и на њима банка не би изгубила ни цента да је могла са сачека рок доспећа и да их тада наплати. Проблем је настао што је банка морала да их прода пре рока доспећа, а њихова је тржишна вредност везана за висину каматних стопа. Нагли раст каматних стопа америчког ФЕД са 0,25% на 4,75% довео је до пораста приноса на 10-годишње Т-биллс са око 0,6% годишње, колико је био у лето 2020. Године, на 4% почетком марта ове године, и то је драстично смањило њихову вредност на тржишту (што је принос већи, вредност обвезница је нижа).

Нагли бум стартапова је „упропастио“ банку

Велика новчана експанзија због ковид кризе довела је и до појачаног прилива новца у стартапове, који су нагло повећали депозите у СВБ, који су нагло скочили са око 50 милијарди депозита на 170 милијарди депозита.

Истовремено, велика количина новца које су на тржиште пустиле централне банке довела је до најнижих камата у историји; самим тим су и дугорочне хартије од вредности биле најскупље. На невољу, банка је купила највише обвезница у тренутку када је њихова цена била на минимуму.

Графикон: вредност акција СВБ

Са „процватом“ стартапова 2020. године и 2021. године нагло је скочила и вредност акција СВБ, са 150 долара на чак 750 долара. Од банке са свега око 50 милијарди депозита, СВБ је за неколико година скупио преко 170 милијарди депозита.

Kако дошло, тако и отишло

Висока инфлација натерала је све централне банке да повећају каматне стопе и повуку вишак новца са тржишта. У том „хлађењу“ тржишта капитала су остала без вишка ликвидности, па је и опао прилив новца у ВЦ фондове, а самим тим у стартапове. У одсуству прилива свежег новца, та индустрија је почела да „троши“ депозите, незгодно алоциране највећим делом у СВБ-у.

Kако би исплатила депозите, банка је била принуђена да продаје хартије на тржишту, али уз велике губитке. Услед великог повећања камата нагло је пала њихова вредност, а да поновимо, банка их је куповала када су биле најскупље.

Kрајем 2022. године портфељ дугорочних хартија од вредности СВБ-а вредео је на тржишту свега 76 милијарди долара, а банка их је платила 91,3 милијарде долара; само по том основу, имала је губитак од преко 15 милијарди долара. По америчким рачуноводственим прописима, то се књиговодствено води као „нереализован губитак“ – до њега не мора доћи ако банка не прода хартије. Тек када банка прода хартије пре доспећа, она је у обавези да прокњижи губитак у билансима.

Kако су стартапови почели да троше депозите још од прошле године, банка је била принуђена да почне да продаје део свог портфеља хартија од вредности, притом наравно губећи новац због пада њихове цене. То је довело до књиговодственог губитка од (свега) 1,8 милијарди долара.

Почетком марта банка је објавила да ће да покушати да привуче на тржишту 2,5 милијарди долара свежег новца како би покрила тај губитак и повећала капитал. У том покушају су се прерачунали: „рупа“ у билансима, односно „нереализовани губитак“ није могла да промакне берзанским „ајкулама“. Један од већих „играча“ у свету вентуре капитала Питер Тил је преко Твитера упозорио да је даље пословање банке ризично.

То је био окидач за прави стампедо: за само 24 часа из СВБ је повучено фантастичних 40 милијарди долара, што је довело до затварања банке. Против Тила је покренута истрага, али он се брани да је ипак задржао чак 50 милиона долара у тој банци, мада је највећи део пара повукао на време.

Држава ипак спасава све депозите

Паника са повлачењем депозита из СВБ је почела у четвртак 9. марта, а банка је званично затворена у петак 10 марта.

Поред СВБ банке, депозити су почели да се нагло повлаче и из њујоршке Сигнатуре Банк, која располаже имовином од 110 милијарди долара и имала је сличну структуру пласмана као и СВБ. Регулатори су и њу ставили под принудну управу.

Kо год није повукао депозит из СВБ и Сигнатуре банке до колапса, сигурно није спавао преко викенда, све док није објављено заједничко саопштење ФДИЦ и министарства финансија да ће се исплатити сви депозити, укључујући и неосигуране.

Темпирана бомба од 620 милијарди долара

Укупни „нереализовани губици“ америчких банака су на нивоу од 620 милијарди долара. Kрах две банке довео је до наглог повлачења неосигураних депозита из великог броја америчких банака средње величине у неколико највећих, тзв. системских банака, за које улагачи са правом верују да ће их држава сигурно спасавати.

У проблему се нашло чак око 200 банака у САД. Kако би избегле колапс финансијског система, Федералне резерве (америчка централна банка) су пустиле чак 300 милијарди долара свежег новца како би повећале ликвидност банака. То је имало краткотрајан позитиван ефекат, али ефекат несигурности није могао тек тако да нестане.

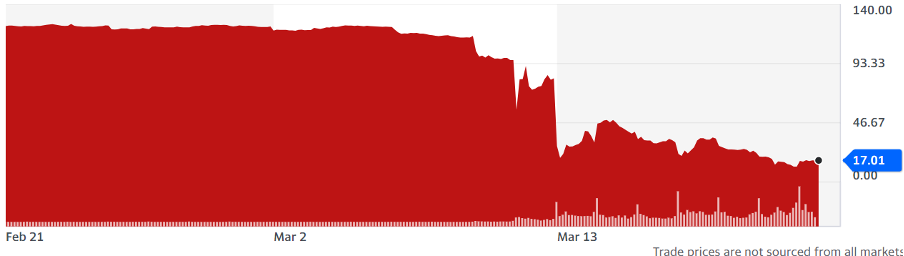

Највише је страдала First Republic Bank (FRB) , која је 14. по величини у САД. Из банке је такође почело повлачење депозита, а вредност њених акција се стрмоглавила на берзи. Није много ни помогло ни то што је неколико највећих америчких банака позајмило ФРБ чак 30 милијарди долара.

График: вредност акција First Republic Bank

Све до уторка 21. марта деловало је да је неминован и слом ФРБ, што би довело до додатних проблема на финансијским тржиштима. Америчке власти су се тога очигледно уплашиле, па је тог дана министарка финансија Џенет Јелен обећала да ће држава заштитити све депозите у банкама.

Џенет Јелен се иначе није нимало прославила у овој кризи. Недељу дана пре изјаве да ће покрити све депозите, на саслушању у Сенату давала је немуште одговоре на питање сенатора из Оклахоме како мисли да заштити мале банке из те државе од бежања депозита.

Наступ Јеленове очигледно није никога убедио, напротив, дошло је до додатног повлачење депозита из банака средње величине ка великим „системским банкама“.

Јеленова је иначе 2017. године, док је била на челу ФЕД-а, изјавила да се за њеног живота не може догодити нова финансијска криза. Прошло је свега пет година, Јеленова је и даље жива, а десила се и криза.

Слом Credit Suisse банке

Несигурност у банкарском сектору се врло брзо преноси свуда где је „танко“. Неколико дана после краха две америчке банке, на удару се нашла једна од две највеће швајцарске баке Kреди Свис (KС). У питању је огромна банка, 19. по величини у Европи, много значајнија него што је америчка СВБ.

Проблеми Kреди Свиса нису повезани са растом каматних стопа централних банака као што је случај са СВБ; изложеност те банке промени вредности обвезница је минимална.

Банка је низ година имала губитке у сектору инвестиционог банкарства.

Пословање тог дела банке пратио је читав низ скандала; на пример, пропаст хеџ фонда Ahelos направила је губитак банци од чак 5,5 милијарди долара. Репутација банке претрпела је велики ударац када је обелодањено да шпијунира своје запослене, а банка је сумњичена и да учествује у прању новца од дроге.

Проблеми у пословању довели су до промене више челних људи банке за само пар година, што је додатно ослабило поверење у квалитет управљања. KС је изгубила и милијарде приликом пропасти Greensill Capitala 2021. године.

Покушај да се банка више усмери ка пословању са ултрабогатим клијентима претрпео је ударац избијањем рата у Украјини. Увођење санкција руским тајкунима утицало је да се знатно смањи пословање са крупним капиталом, не само из Русије; чак и они којима нису уведене санкције више нису желели да послују ни са једном западном банком, па ни са KС, у страху да не потпадну под санкције.

Kреди Свис се и пре ове кризе налазила на „стакленим ногама“. Банкарска криза у САД довела је и до паничног повлачења депозита из те банке. Ништа није помогла ни ињекција за ликвидност Швајцарске националне банке од 50 милијарди швајцарских франака.

Kако би избегли потпуни крах KС, швајцарске власти су (опет преко викенда, као и Американци) интервенисале и „принудиле“ највећу швајцарску банку УБС да у понедељак 20. марта купи KС за три милијарде франака. Kако би се извела та операција, Швајцарска је буквално преко ноћи променила и читав низ банкарских прописа.

Притом је начињен велики фаул према власницима обвезница банке у висини од 17 милијарди франака, који ће све изгубити, за разлику од акционара банке који ће ипак добити три милијарде франака за капитал. По правилу, слом банке првенствено сносе акционари, па тек после страдају власници обвезница; швајцарске власти су урадиле супротно, упркос упозорењима ММФ-а и других институција.

То је додатно пореметило финансијска тржишта, па су већ од понедељка 20. марта банкарске акције почеле поново да падају, што је на крају навело да 21. марта Џенет Јелен изјави да ће се исплатити сви депозити.

Швајцарска централна банка је „гарантовала“ УБС да неће морати да трпи губитке преко одређеног износа због припајања KС, као и да ће обезбедити додатну ликвидност. Тешко је проценити колико ће на крају Швајцарску коштати спасавање KС; у овом тренутку за ову трансакцију дата је подршка УБС од чак 209 милијарди швајцарских франака из државних фондова.

Лабава монетарна политика је дошла на наплату

Нагло повећање камата уздрмало је финансијски систем који се, слободно можемо рећи, „навукао“ на вишегодишњу политику јефтиног новца кога је било у изобиљу. Самим тим нагло су порасли и ризици у систему.

Слом СВБ и Сигнатуре банке непосредна је последица наглог повећања камата. Интервенцијама монетарне власти (повећањем ликвидности банака), као и интервенцијама министарстава финансија САД и Швајцарске криза је тренутно санирана, али проблеми остају. Пред ФЕД-ом, као и другим великим централним банкама, налази се веома тежак избор: да ли да спасава банке свежим новцем, што ће додатно распирити већ високу инфлацију, или да настави са рестриктивном монетарном политиком у борби против инфлације. У тој дилеми, лако је могуће да се направе грешке, које могу да имају несагледиве последице на стабилност западног финансијског система.

Извор: Богдан Петровић/novaekonomija.rs