Доносиоци политичких одлука морају да превазиђу меркантелистичку грешку да је пут ка богатству вечито одржавање суфицита.

Пише: Мартин Вулф

Превод: Милош М. Милојевић

„Поново? Зар нисмо недавно о томе расправљали?“ Овако почиње почетно поглавље збирке есеја коју је објавио Центар за истраживање економске политике (Centre for Economic Policy Research) о Новим глобалним дисбалансима (The New Global Imbalances). Да, јесмо. Расправљали смо о томе осамдесетих година 20. века онда у првој деценији 21. века и сада на половини његове треће деценије.

Угрубо, сваких двадесет година, изгледа, ово питање добија средишње место. То се дешава из два разлога. Један је што неравнотеже текућег рачуна подстичу протекционистичко расположење. Други је што су оне наговештај финансијске кризе. Током осамдесетих година 20. века протекционистичко расположење устремило се против Јапана, који је такође био место које је погодила финансијска криза. Почетком 21. века, у ери „кинеског шока“ протекционизам је почео да се диже против Кине и финансијска криза је погодила западни свет. У овој деценији, протекционизам је већ ту, пре свега у Сједињеним Америчким Државама. Али финансијска криза није наступила – барем још увек није.

Гледиште многих економиста јесте да ће, уколико дође до финансијске кризе, она отпочети у САД. Стога аутори горецитираног поглавља, Беатрис Ведер ди Мауро и Јеромин Цетелмејер пишу да је „маса екстерних обавеза средишње државе у светском финансијском систему већ веома велика и предвиђа се да ће и даље расти. У исто време, управитељи имовином држе све изложеније позиције, вредновања акција су пренапрегнута и помаљају се назнаке нервозе инвеститора, уз појачане напоре да се заштите од ризика“. Другим речима, има разлога да страхујете, и то да много страхујете.

Онда, колико су сличне данашње прилике онима од пре две деценије? Шта би могло поћи наопако? Шта би се могло урадити? Како би се могла разрешити данашња ситуација?

Одговор на прво питање јесте да постоје сличности и разлике.

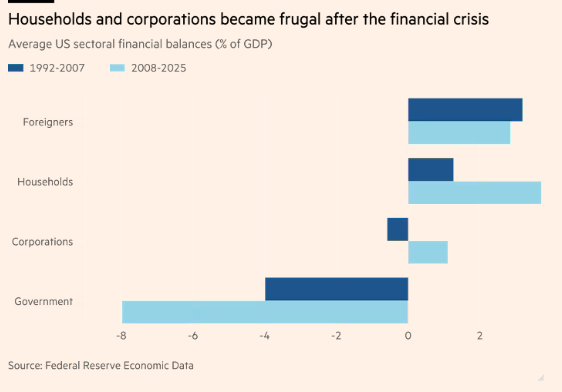

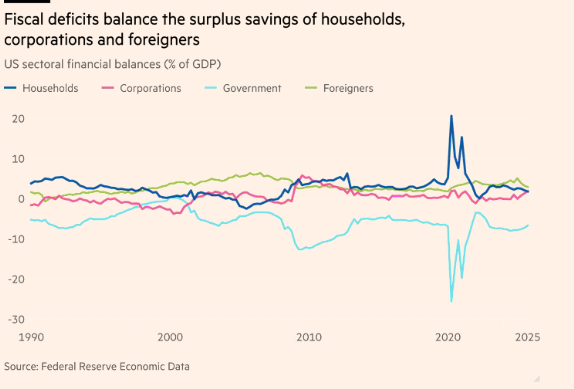

Једна од сличности јесте да су главне економије које остварују суфицит и главне економије које остварују дефицит исте: Кина, европски зајмодавци (посебно Немачка), Јапан и државе извознице нафте су поново главне државе које остварују суцифит док су САД главни зајмопримац. У међувремену, пријављени суфицит Кине је сада отприлике исте величине у односу на светску економију као што је био 2008. године иако је то далеко мањи удео у њеном БДП-у јер се релативна величина њене економије више него удвостручила. Једина разлика је у томе што европске земље које су раније остваривале децифит сада имају мали суфицит. Битнија је разлика што су нето обавезе САД достигле 24 одсто укупне светске производње у односу на свега шест одсто 2008. године, и што је приватни сектор САД у постао уравнотежен. Дакле, данас је унутрашњи пандан њеним спољним дефицитима задуживање америчке владе.

Шта би могло поћи по злу?

Један одговор је протекционизам. Један део онога што данас видимо је закаснела последица првог кинеског шока на садашњу америчку политику, који одсликава Трампов неопрезан приступ царинског политици. Други је утицај кинеског успеха у технолошки напредној производњи, посебно насупрот Европе.

Како Мајкл Петис већ дуго образлаже, трговински протекционизам и финансије су густо испреплетени. Уколико држава има изузетно низак удео потрошње домаћинстава у БДП-у (у кинеском случају то је четрдесет одсто) она ће неизбежно имати висок удео штедње у БДП-у. Вишак штедње онда мора да се упије споља, посебно након што је алтернатива, домаћи бум некретнина (као што се десило у Јапану осамдесетих година 20. века и у Кини претходне деценије), претрпео колапс. Уколико држава не извози свој вишак штедње, потребно јој је да произведе вишак добара којима може да тргује. У кинеском случају, то значи индустријских добара. Укупно, кинески трговински суфицит процењен за прошлу годину на 1,2 билиона долара није само исходиште конкурентности већ и макроекономске неравнотеже. САД су кредитно најспособнија земља на свету и стога природно њен најсигурнији зајмопримац.

„Уколико нешто не може да се стално креће, зауставиће се“. Ово је познато као Стајнов закон (именован по америчком економисти Херберту Стајну). Али да би се разборито зауставило, политичари морају да прочисте своје умове од неколико бесмислица.

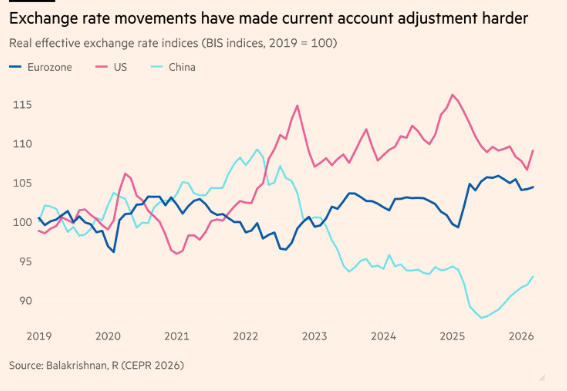

Једна од тих бесмислица јесте да се амерички трговински дефицит може елиминисати само трговином или изменама курсне политике. Он, међутим, такође захтева макроекономска прилагођавања, од којих је најзнатније умањење општег дефицита америчке младе за који Међународни монетарни фонд предвиђа да се достићи 7,5 одсто бруто домаћег производа 2026. године.

Друга и њој супротна бесмислица јесте идеја да је зајмопримац увек кривац: све што је потребно да уради јесте да умањи потрошњу, посебно свој фискални дефицит. То је вјерују неодговорних кредитора. У случају малих зајмопримаца, то донекле има смисла. У случају Сједињених Америчких Држава, нема.

Уколико би једино прилагођавање било заоштравање фискалне политике у САД уследило би глобално економско успоравање. Агрегатна потражња је важна. Потребно је да велике економије попут Кине и Европске уније створе довољно домаће потражње како би уравнотежиле сопствене економије а да не принуђују странце да неуздржано позајмљују. Зато што ће се то окончавати кризама.

Последња међу честим бесмислицама је меркантелистичка грешка да је пут ка богатству вечито одржавање суфицита. Том путањом се запада у две опасности. Прва је да ће, пре или касније, дужници банкротирати. Друга је да ће, оправдано или неоправдано, они на крају мрзети државе које остварују суфицит за уништење њихове домаће индустрије. То ће бити сагледавано као изазивање сиромаштва и урушавање безбедности, на разним нивоима. Али потребно је престати са замајавањем и почети са деловањем.

Шта, онда, да се чини? Разборити пут деловања било би пратити савете за макроекономско прилагођавање и промене у трговинској и индустријској политици које су понудили Међународни монетарни фонд и одличан рад објављен са самита Групе седам у Паризу. Шансе да се предузму сугерисане превентивне мере практично је ништавна. Било каква способност коју смо имали да чинимо тако нешто је ишчезла у доба популизма, национализма и вишеструких лудости. Друга најбоља могућност јесте припремити се за кризу.

Најпогоднији тренутак да се почне је – сада.

Извор: Фајненшел Тајмс